収益見通しの修正:押し目買いのチャンス?

Eric Stein(エリック・スタイン)CFA

投資責任者・債券CIO

今年の米国経済成長は鈍化すると予想され、変動リスクが確実に高まっています。 信用スプレッドは歴史的な低水準から回復していますが、現在は警戒すべきシグナルは見られません。今が買い時でしょうか?

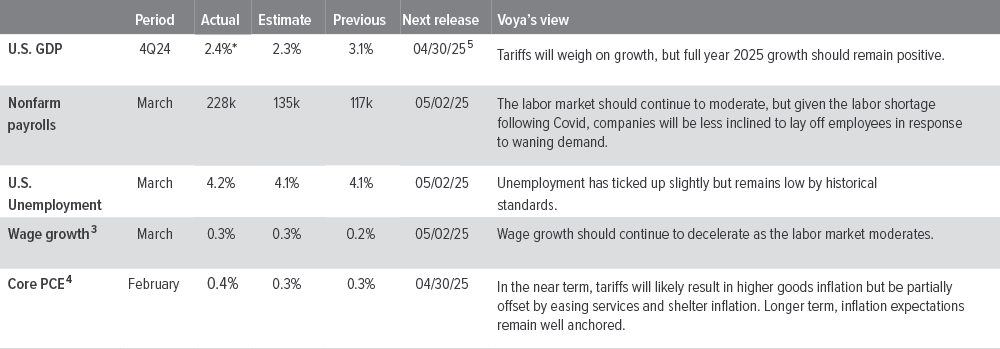

2025年のGDP成長率は当初3.2%と予測されていましたが、2023年から2024年にかけては2.2%から約1.8%に下方修正されています。一部の予測では、今年第3四半期の初めからさらに見直される可能性があります。今月初めに発表された一時停止中の予期せぬ関税措置が成長見通しに影響を与えました。不確実性の高まりと物価上昇見込みにより、企業の設備投資は抑制される一方、消費者の投資支出が増加しています。

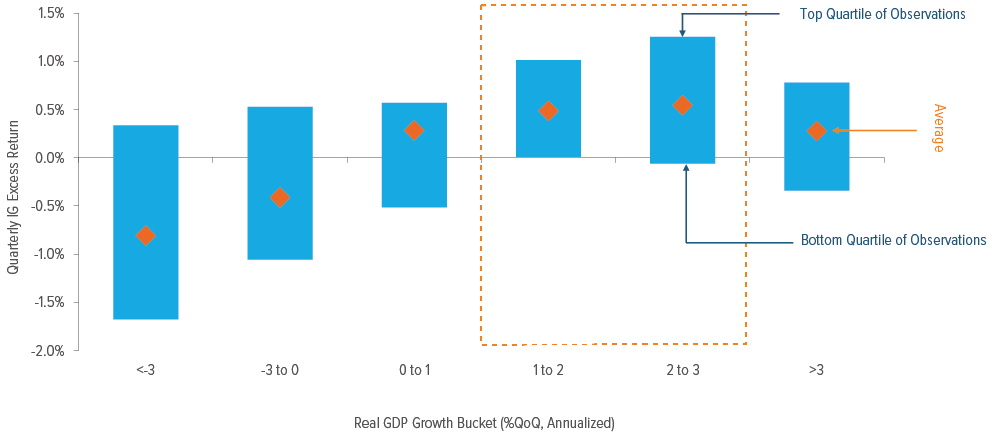

今年のリターンは基準予測とは異なり、経済成長はトレンドを下回ると見込まれています。このような状況下で、信用スプレッドは国債を上回る成績を見せ、歴史的に高い超過収益を達成しています。

信用市場の状況:相対的なリターンはプラスですが、成長は鈍化しています。

信用スプレッドは貸し手の債務返済能力と意欲を反映しています。

基本的に、経済成長が続く場合、多くの借り手が利息を支払い続け、債券のリターンを支えます。

例えば、実質成長率がゼロでも、投資適格債券の過去の平均超過リターンはプラス(約1%)となっています。

2024年12月31日時点のデータ(出典:モルガン・スタンレーICEバンク・オブ・アメリカ・メリルリンチ社指数、投資適格(IG)信用超過リターン、1948〜2024年)によりますと。

最近の信用スプレッドは過去最低水準にありますが、必要なレベルにはまだ遠い状況です。 一方で、このスプレッドの動きは景気後退を示唆するのではなく、成長期待の調整を反映していると考えられます。

歴史的には、高利回り債券の調整警戒が出る場合、投資適格債と高利回り債のスプレッドが800ベーシスポイントを超えることがありましたが、今年は投資適格債が最大119ベーシスポイント、高利回り債は最大453ベーシスポイントにとどまっており、過去25年間の平均的な水準に近いかそれ以下です。

購入のチャンスはありますか?

全体として、米国企業の成長はやや鈍化する見込みですが、基礎的な経済指標は堅調です。信用指標も安定しており、収益、営業利益(EBITDA)、利益率はいずれも高水準を維持しています。

レバレッジも安定しており、債務の増加率は低いままです。

経営陣は現状の懸念を乗り越え、2022年の格付けを維持することで財務の安定を確立しており、格下げは格上げに取って代わっています。

過去数年の「フォールン・エンジェル」(格下げ企業)も少数です。

高利回りの基礎資産も堅調に推移していますが、投資適格には及びません。

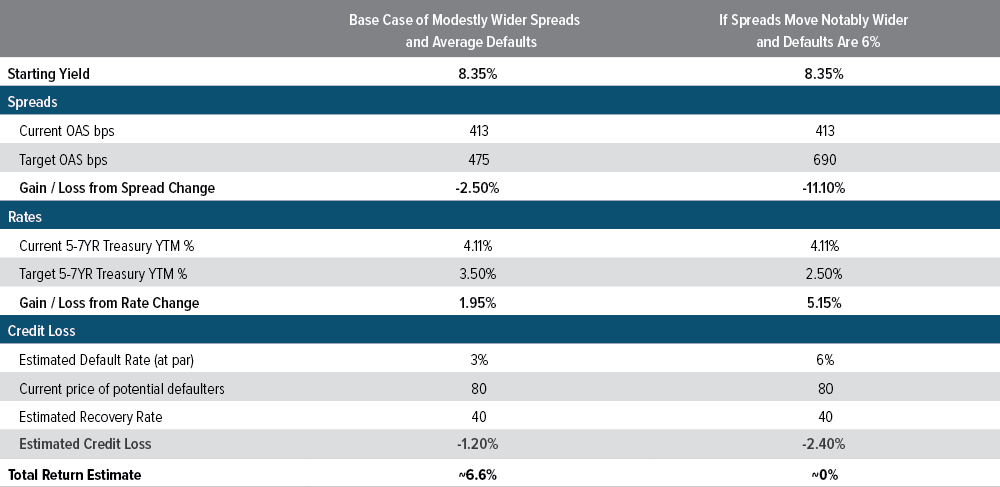

当社のベンチマークシナリオモデルでは、デフォルト確率は平均的かつ広範囲に分布しており、今回の想定利回りは約6.6%となっています(図表2)

また、極端なシナリオもシミュレーションしており、その場合は利回りがほぼゼロに近く、デフォルト率は倍増し、スプレッドも拡大します。

広く普及しているにもかかわらず、基礎は残っています

本分析からは、市場がこれからさらに下落した場合でも、現在の収益シールドが一定のリターンをもたらす可能性が示唆されています。

2025年4月21日(月)出所:Voya IM、Bloomberg(推定データに基づく)スプレッドの有効期間は4年間で、変更期間も4年間です。最悪の場合の期間は3.2年です。Bloomberg USは、「ハイイールド企業指数」におけるハイイールド発行体のうち2%を占めています。

【最新情報】パフォーマンスは将来の結果を保証するものではありません。ご不明な点がございましたら、お問い合わせください。用語集・開示情報もあわせてご参照ください。

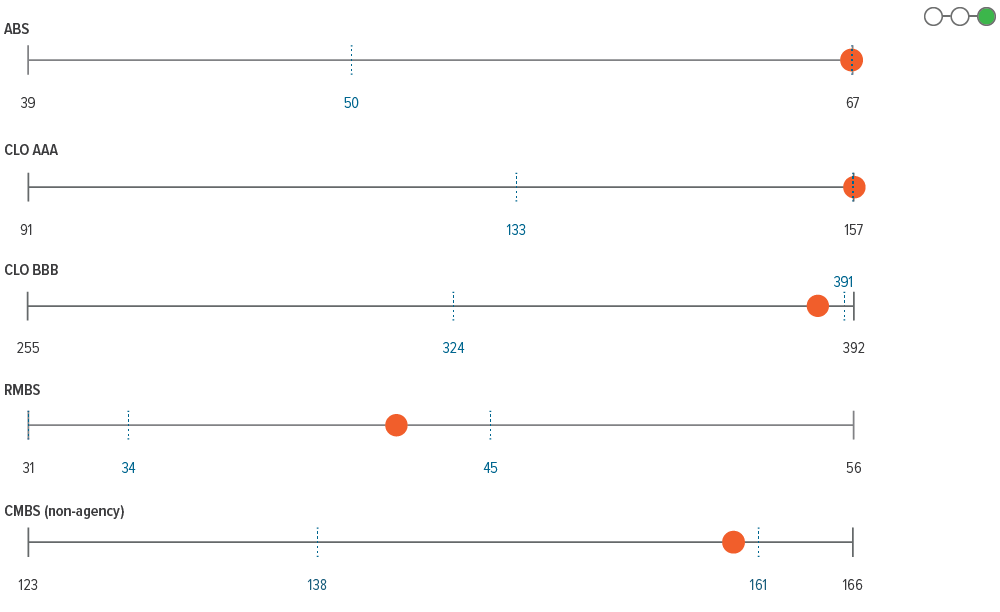

現在、分類されたクレジットの各サブセクター全体にわたり、センチメントが広がっております。

特に、サブプライム自動車ローンやコンデュイット型CMBSは、過去12ヶ月で最も広いスプレッド水準に達しています。

しかしながら、全体として利回り水準は依然として魅力的であり、経済環境がさらに悪化する中でも過度な悪化を緩和しています。

強固なファンダメンタルズがある一方で、今後のガイダンスは注視すべき重要な指標です(成長や消費に対する不確実性・リスク・関税等の影響)

当社では、より広がったスプレッドや格付が魅力的になるタイミングを待っており、今後さらなるボラティリティが生じる可能性もあると考えております。

引き続き慎重な姿勢を保ちつつ、信用リスクの見通しが改善される中で、質の高い銘柄への投資機会を模索してまいります。

2025年4月16日現在。 出所:Bloomberg、FactSet、Voya IM

_3.png)

※2025年3月31日現在。出所:Bloomberg、JPモルガン、Voya IM。指数に関する詳細は、お気軽にお問い合わせください。

【最新情報】過去の実績は将来の成果を保証するものではありません。

セクター見通し

- ● 3月下旬、スプレッドは7bps拡大し、2月からのリスク回避の流れが継続しました。 スプレッドの価格帯は高水準を維持していますが、月末には年初来の新水準に到達し、需要と資金流入が見られました。

- ● マクロ環境はやや弱含みであり、関税よりも経済活動の不透明感が市場に影響を与えています。

- ● 当面は投資適格債へのリスクテイクを抑えつつ、相場全体の動向を慎重に見極め、バリュエーションの改善に向けて段階的にポジションを構築していく予定です。

- ● ファンダメンタルズが転換する基本シナリオにおいては、スプレッド300bps程度が持続的な政策スタンスと見ています。

- 反転があれば、OASは400bps台まで拡大する可能性があります。直近2ヶ月の売りにより、スプレッドは中間帯でも広がっています。

- ● 全体的な利回り水準は資金を引きつける十分な水準にありますが、株式市場の軟調さがリスク志向にとって逆風となっています。

- ● 今後6ヶ月間で関税リスクの緩和が進めば、スプレッドの縮小が見込まれますが、実体経済に対する不安感の高まりによって、スプレッド分布はより均衡の取れたものになると考えられます。

- ● 総リターンおよび超過リターンの観点から、今後もキャリーが引き続きパフォーマンスを押し上げる見込みです。

- ● 先月は借入比率がやや低下しましたが、これは調達のリプレニッシュと総供給に伴うものです。

- ● 2025年の中長期的なアセットクラスの見通しは、比較的建設的です。

- 政策金利の引き下げが2~3回程度見込まれ、キャリーが歴史平均水準に回帰する可能性があります。

- ただし、想定以上に景気が弱まった場合には、利下げサイクルに対してより大きなリスクが存在します。

- ● クーポンレート階層全体でリザーブ支払率は安定しており、相対的価値のある取引機会が生まれやすい状況です。

- ● OAS(オプション調整スプレッド)およびゼロボリュームがともに、過去12か月平均のロール水準と比較して僅かにタイトです。

- ● レートの上昇はキャッシュの流出信頼性を低下させ、供給面を通じて住宅市場への圧迫要因となる可能性があります。

- 現時点の予測では、2025年のネット供給量は2024年以降の水準になる見込みです。

- ●アメリカの家計状況は徐々に改善しており、低所得層の消費者も2025年を通じてインフレの鈍化や金利の低下により、徐々に負担が軽減される見込みです。経済成長は引き続きプラスを維持するものと予測されます。

- ●スプレッドはやや拡大傾向にありますが、フラットなイールドカーブ下においては、信用リスクの認識が比較的低く、ポジティブな成長評価が継続されると見られます。

- ●また、指標に含まれない分野でも相対的に魅力的なバリューが見られ、金融環境の緩和により、多くの資産タイプで改善が進むことが期待されます。

- ●最近のスプレッドのフラット化は強気の動きとされており、利回り格差の面で相対的価値の向上に寄与しています。

- ただし、レバレッジドローンや延滞リスクについては、市場関係者によるデフォルト予測が引き上げられています。

- ●成長見通しは控えめですが、企業のファンダメンタルズは堅調で、金融政策も引き締めを抑えた慎重な運営が続いています。ただし、市場の不確実性が依然として高く、積極的なスタンスを取るには慎重な判断が必要です。

- ●直近の上昇局面にもかかわらず、絶対利回りは歴史的な水準と比較して依然として魅力的です。

- ●新規発行債の需要も堅調で、高い利回り水準に対する投資家の関心が維持されていることが示されています。

- 4月の発行水準はやや控えめになると予想されています。

用語集 |

リスクに関するご注意:債券投資に伴う主なリスクには、市場リスク、発行体リスク、信用リスク、繰上償還リスク、期間延長リスクなどがあります。投資元本は保証されておらず、価格は変動します。

市場リスクとは、全体の市場状況や特定企業の要因によって証券の価値が下落する可能性のあるリスクです。

債券は満期まで保有すれば元本が返還される可能性がありますが、市場環境により価格が上下する場合があります。

一般に、金利が上昇すると債券価格は下落し、満期が長い債券ほど金利変動の影響を受けやすくなります。

発行体リスクとは、発行体の財務状況の変化などにより証券の価値が下落する可能性のあるリスクです。