米国株式を超えて、より良いリターンの可能性や分散効果を求める投資家の皆さまへ。当社では、国際小型株に注目すべき3つの理由があると考えております。

|

国際小型株:見逃せない投資機会 近年、米国株中心の投資が好調でしたが、長期的視点で安定的かつ魅力的なリスク調整後リターンを目指すには、グローバル分散が有効です。 代表的なグローバル株式の指標としては、MSCI ACWIインベスタブル・マーケット・インデックス(ACWI IMI)があり、8,600社以上の大型・中型・小型・先進国・新興国企業を網羅し、世界の株式市場の99%をカバーしています。 その中で国際小型株は約10%を占めますが、米国の投資家の多くはこの資産クラスに十分な配分をしていないのが実情です。当社は、今後の成長余地が大きいと考えております。 |

より深い分散投資へ

米国在住の投資家にとって、国際分散投資はポートフォリオのリスクを軽減する手段となり、特に経済の不確実性が高まる時期や地域ごとのパフォーマンスに差が出る局面では、その効果が際立ちます。

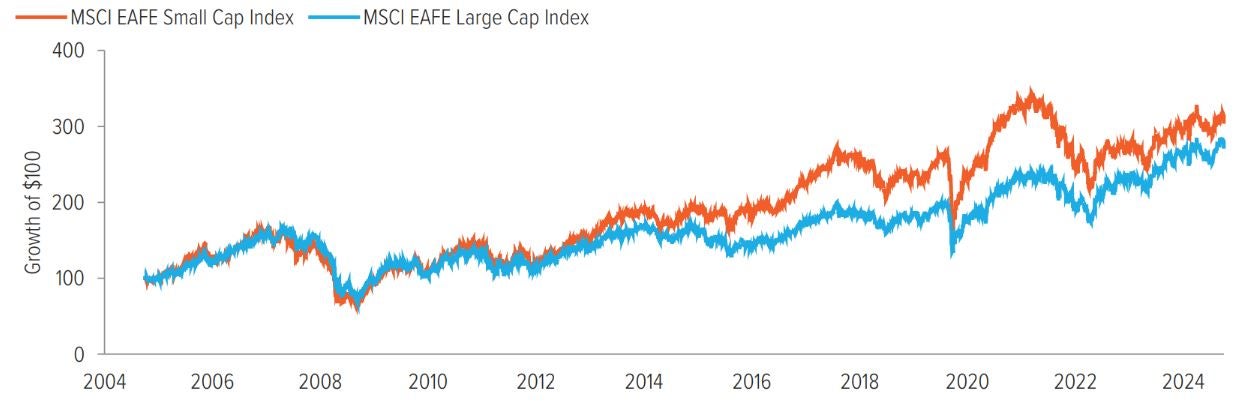

過去2年間において、国際小型株と国際大型株は、米国大型株との相関性がそれぞれ0.85および0.86とほぼ同水準でした。しかし、国際小型株の方が、国際大型株よりも長期的にシャープレシオ(リスク調整後リターン)が高い傾向が確認されています(図1参照)。

ポートフォリオ内の一部の国際大型株を国際小型株にシフトすることで、分散効果を大きく損なうことなく、パフォーマンス向上の可能性を高めることが期待されます。

より良いリターンと分散効果を求める投資家にとって、米国株ではなく国際小型株を選ぶべき3つの理由を、今後さらにご紹介いたします。

2025年3月31日時点

出所:モーニングスター、Voya

MSCI EAFE小型株指数は、米国およびカナダを除く先進国に本社を置く小型企業のパフォーマンスを示します。

MSCI EAFE大型株指数は、同様に米国およびカナダを除く先進国の大型企業のパフォーマンスを測定するものです。

※過去の実績は将来の成果を保証するものではありません。インデックス自体には直接投資することはできません。

2024年12月31日時点

出所:モーニングスター

標準偏差とは、将来のパフォーマンスの振れ幅を予測するための指標です。

値が大きいほど実績と異なる結果になる可能性が高く、値が小さいほど過去の平均に近い結果になる傾向があります。

シャープレシオは、リスク資産への投資において、リスクに対してどれだけ追加のリターンを得ているかを示す指標です。

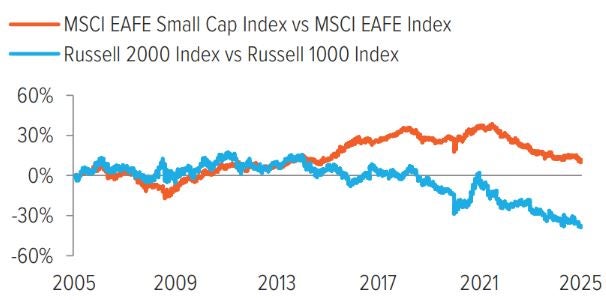

2.サイズ・プレミアムの有力な証拠

「サイズ・プレミアム」とは、小型・中型企業への投資に対して、流動性の低さやボラティリティの高さ、景気後退時の脆弱性などを補償するために投資家が要求する追加リターンのことです。

米国株では近年このプレミアムが低下傾向にあります。その背景として、大手企業が低金利環境を活用して効率的な成長と収益性向上を実現している点や、テック・グロース株への投資集中が挙げられます。

一方、国際的な小型株にはより強いサイズ・プレミアムが見られます。過去20年で、国際小型株は国際大型株に対してプラスの超過リターンを示していますが、米国小型株は米国大型株に対してマイナスになっています。

2025年3月31日現在。

出典:Morningstar、Voya IM。

MSCI EAFEインデックスは、米国およびカナダを除く21の先進国市場における大型および中型株のパフォーマンスを表します。

ラッセル1000インデックスは、ラッセル3000インデックスに含まれる時価総額上位1,000銘柄のパフォーマンスを示し、米国株式市場全体のおよそ98%をカバーしています。

ラッセル2000インデックスは、米国株式市場における小型株セグメントのパフォーマンスを測定する指標です。

なお、過去の実績は将来の成果を保証するものではありません。インデックスそのものに直接投資することはできません。

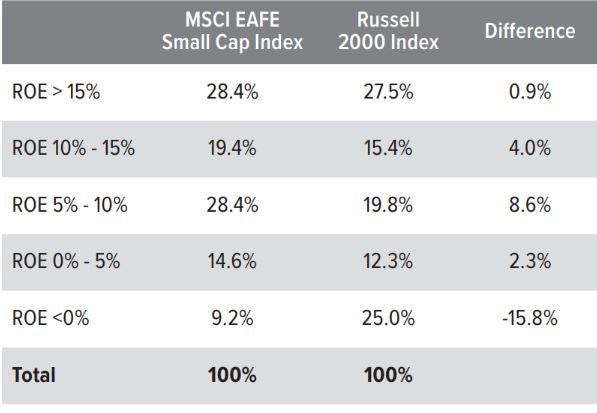

こうした傾向の一因として、米国外の小型株企業は、自己資本利益率(ROE)などの収益性指標で見ると、平均的に質が高いことが挙げられます(図表3)。 特に先進国における産業基盤の強い企業は、財務体質がより健全で、投機的な成長戦略への依存度も低い傾向にあります。 また、新興国の小型企業は、急速な経済成長と国内消費の拡大といった恩恵を受けやすく、小型株の優位性(サイズプレミアム)が持続する背景となっています。

03/31/25時点 出典:FactSet、Voya IM。過去の実績は将来の成果を保証するものではありません。インデックス自体に直接投資することはできません。

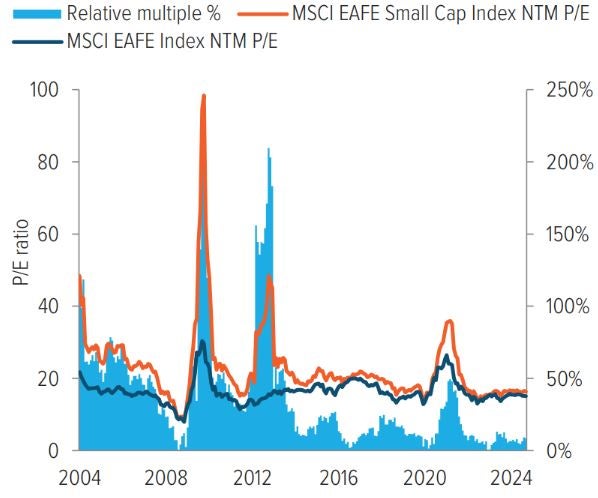

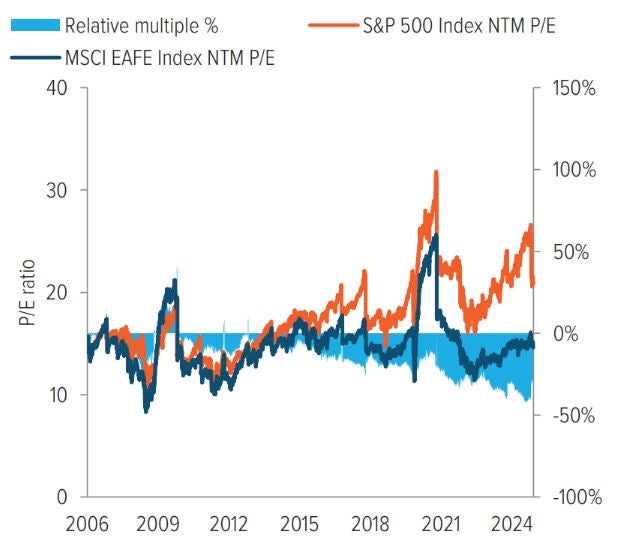

3.魅力的な相対バリュエーション

国際小型株は、今後12ヶ月の予想株価収益率(NTM P/E)ベースで見ると、大型株(図表4)や米国株(図表5)と比較して割安感が際立っています。

実際、現在の国際株と米国株とのバリュエーション格差は、過去20年以上で最大水準にあります。

過去のデータによれば、バリュエーションに大きな乖離がある局面では、その後に力強いパフォーマンス回復が見られる傾向があり、今はこの資産クラスへの投資を始める好機とも言えます。

さらに、この割安な水準は投資家にとって「安全余裕」を提供し、リスクを抑えながら高いリターンの可能性を高めます。

2025年3月31日時点。 出所:Bloomberg Index Services, Ltd.、FactSet、Voya IM S&P500指数は、米国の代表的な約500社の株価動向を示す指標です。

NTM(今後12か月)の株価収益率(P/Eレシオ)は、将来12か月間の予想利益を基に算出された株価と利益の比率で、株価の割高・割安を判断する参考となります。

過去の実績は将来の成果を保証するものではありません。

インデックス自体に直接投資することはできません。

リスクに関するご注意:すべての投資には、価格変動のリスクや、投資に伴う収益率や利回りの不確実性が含まれます。

主なリスクは、一般的に株式および関連するデリバティブ商品への投資に起因するものです。保有資産は市場リスク、発行体リスクなどの影響を受け、その価値は変動する可能性があります。

市場リスクとは、証券市場や特定の業界に影響を与える要因により、証券や金融商品が価値を下げるリスクを指します。

発行体リスクとは、発行体の財務状況の変化など、発行体固有の理由により証券や金融商品の価値が下落するリスクです。

小規模企業は、資源が限られ製品も少なく、主要な経営者に依存する場合が多いため、大企業よりも価格変動の影響を受けやすい傾向があります。

海外投資には為替変動や国内投資にはない経済・政治リスクなど特有のリスクもあります。

新興市場への投資は、これらのリスクが特に強まる傾向にあります。